Вы здесь

Путин провозгласил выход из экономического кризиса, но это лукавство. Кризис в России стал хроническим, состоянием нормы

На совещании по экономическим вопросам Владимир Путин три раза подряд употребил глагол «восстановилась» по отношению к российской экономике, стараясь убедить присутствующих на видеоконференции, что трудности, вызванные пандемией, позади. Экономист Валерий Кизилов объясняет, что восстановление происходит за счет закредитованности граждан, переноса в Россию грязных химических производств из Китая, резкого подорожания металла и древесины и милитаризации экономики, при этом реальные доходы людей стагнируют.

На совещании по экономическим вопросам Владимир Путин три раза подряд употребил глагол «восстановилась» по отношению к российской экономике, стараясь убедить присутствующих на видеоконференции, что трудности, вызванные пандемией, позади. Экономист Валерий Кизилов объясняет, что восстановление происходит за счет закредитованности граждан, переноса в Россию грязных химических производств из Китая, резкого подорожания металла и древесины и милитаризации экономики, при этом реальные доходы людей стагнируют.

Дословно заявление Путина о восстановлении российской экономики прозвучало так:

«Несмотря на общую нестабильную ситуацию в глобальной экономике, сложные процессы на мировых рынках, российская экономика восстановилась. Совсем недавно мы еще говорили «в целом восстановилась» - сегодня можно уже сказать, что восстановилась. По итогам семи месяцев текущего года валовой внутренний продукт вышел на докризисный уровень. Спад, вызванный эпидемией коронавируса, полностью преодолен».

Такое видение, конечно, противоречит ощущениям многих людей, поэтому хозяин Кремля счел нужным сопроводить его еще несколькими цифрами, показывающими, что все идет на лад. «Индустриальный рост» за январь-июль составил 4,4%, а в обрабатывающих производствах 5,6%. Инвестиции в основной капитал по итогам первого полугодия 2021 года на 7,3% больше, чем годом ранее.

У скептика такая подача вызывает подозрение, что в обрабатывающих производствах и обвал в свое время был гораздо глубже, а в целом они на докризисный уровень так и не вышли. Как и капиталовложения. Иначе почему ВВП сравнивается с докризисным уровнем, а его составляющие – с уровнями годовой давности, когда кризис был в разгаре?

Сверяя слова Путина со сводками Росстата, мы первым делом замечаем, что данных о ВВП «по итогам семи месяцев текущего года» не бывает – этот показатель публикуется раз в квартал. Но какая разница, семь или шесть месяцев! Материал Росстата от 10 сентября показывает, что физический объем ВВП за 1 полугодие 2021 равен 104,8% от уровня 2020, а тогда он составлял 96,6% от значений 2019 года. Таким образом, ВВП за первое полугодие этого года действительно на 1,2% больше, чем за первое полугодие докризисного 2019-го. Хоть это и в пределах статистической погрешности.

Далее, если взять отдельно обрабатывающую промышленность, в ней в 2021 году тоже создано больше добавленной стоимости, чем в 2019-м, ведь спад в прошлом году, по данным статистики, был на 1,3%, а рост в этом – на 5,6%.

Если верить Росстату, успешно превзошли доковидный уровень не только обрабатывающие производства, но и строительство, торговля, сфера информационно-коммуникационных технологий. Пока не восстановились добыча полезных ископаемых, транспорт, гостиничное и ресторанное дело, индустрия развлечений. А благополучнее всего финансовый сектор, где триумфальное шествие вообще не прерывалось и где «выпуск» превышает докризисный уровень не на жалкие 1-5%, а почти на 18%.

Успехи финансового сектора, как мы недавно писали, отражают в первую очередь рост закредитованности российских граждан, чьи реальные доходы не растут, а вот расходы на потребление увеличиваются. Это и есть главная тенденция в отечественной экономике. Иллюстрирует ее и такой штрих: в первом полугодии 2021 года банкротами признали 88046 граждан, и это в 2,1 раза больше, чем годом ранее, а в январе-июне 2020 банкротов было в 1,5 раза больше, чем в 2019-м.

Подъем в строительстве, да и в торговле, тоже производен от расширения кредитной массы. В области информации и связи, наверное, можно без сомнений признать наличие значительной здоровой и естественной составляющей - более пристальный взгляд на этот сектор до поры до времени отложим. А сейчас присмотримся к обрабатывающим производствам.

Минпромторг отмечал, что в январе-июне 2021 года наиболее успешными из подчиненных ему отраслей стали автопром и мебельное производство. Что же в автопроме? По итогам полугодия легковых автомобилей сделано на 44% больше, чем в 2020 году. А в 2020 спад относительно 2019 года составил 35%. В натуральном выражении получилось 784 тыс. шт. в 2019-м, 510 тыс. в 2020-м и 736 тыс. в 2021-м. Полного восстановления, как видим, нет, хотя автокредитование тоже пережило бум и получило особые федеральные субсидии на 9 млрд рублей. В более долгосрочном периоде все еще печальнее: в докризисном 2019 году в России было сделано чуть меньше машин, чем в 2008-м. Было 1790 тыс., а 11 лет спустя стало 1720 тыс. При этом в 2012-2013 гг. собирали и по 2,2 млн машин в год, но после 2014 года этот уровень уже недостижим. В производстве налицо застой. Что же касается потребления, с ним еще хуже.

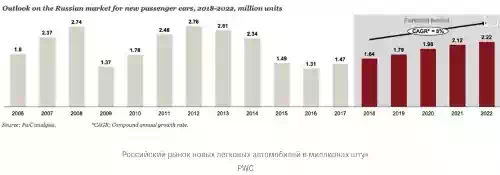

В феврале 2018 компания PwC опубликовала обзор российского автомобильного рынка и включила в него такую диаграмму.

Это цифры только по легковым машинам: их продажи в России в 2008 году составили 2,74 млн штук, потом за год упали в два раза, потом к 2012-му восстановились до 2,76 млн штук, потом к 2016-му постепенно снова упали более чем в два раза – до 1,31 млн. В 2017 году наметилось какое-то восстановление рынка, и PwC спрогнозировала, что в 2018-2022 годах он будет расти на 8% в год. Даже этот смелый прогноз не обещал, что продажи вернутся к объемам 2014 или 2007 года. В реальности же получилось, что в 2018 году рынок вырос на 12,8%, а потом стал падать: в предкризисный 2019 год на 2,3%, ну а в ковидный 2020-й – вообще на 9,1%. В текущем году продажи автомобилей за январь-август на 21% больше, чем в прошлом, а по итогам года комитет автопроизводителей Ассоциации европейского бизнеса ожидает, что они вырастут на 9,8%. То есть, отыграют потери 2020 года и вернутся на уровень 2019 года, который сам по себе был чуть хуже, чем 2006-й.

Положение на рынке автомобилей довольно наглядно отражает состояние экономики как целого. Впрочем, из сказанного можно подумать, что в российском автомобилестроении дела хуже, чем по «обрабатывающим производствам» в среднем. Для объективности стоит посмотреть и на другие отрасли, на ту же мебельную, которая выше упоминалась как пример хорошей динамики.

Продажи российской мебели в январе-июне 2021 года составили 130 млрд рублей, это на 48% больше, чем в 2020 и на 44% больше, чем в докризисном 2019 году. Согласно комментарию Минпромторга, производство мебели выросло на 32,1%, а остальное увеличение продаж обеспечено, очевидно, повышением цен. Мебельщики отмечают, что цены они поднимают из-за роста себестоимости. Один из комментаторов сказал «Коммерсанту», что розничные цены матрасов поднялись на 30%, а себестоимость на 50%, в частности, из-за «небывалого» подорожания металла и пенополиуретана. Другой отметил, что древесно-стружечные плиты подорожали почти вдвое.

Как бы то ни было, мебельные 130 млрд – это слишком мало, чтобы делать погоду в нашей обрабатывающей промышленности. По официальным данным, наибольший вклад в подъем этого сегмента внес химический комплекс. Изготовителей пластмассы коронавирус не остановил: в 1 полугодии 2020 года они не сократили, а увеличили производство на 14,8% (до 4,9 млн тонн в первичной форме), а в 2021 году добавили еще 12,8% и довели его до 5,5 млн тонн. А производство шин в 2020-м падало на 16,5%, но в 2021 выросло на 32,5% и в итоге превзошло докризисный уровень на 10,6%. Поэтому путинская радость за восстановление обрабатывающих производств относится прежде всего к химикам.

И можно даже назвать конкретное предприятие, которое здесь играет главную роль. Это тобольский «Запсибнефтехим», входящий в холдинг «СИБУР». После его запуска в 2019 году Россия как производитель полиэтилена вышла на пятое место в мире по установленным мощностям (после США, Китая, Саудовской Аравии и Ирана). Стоит отметить, что этот комбинат был построен благодаря соглашениям, заключенным еще в 2012 году «СИБУРом» с Linde AG, Ineos, Tecnipp и ThyssenKrupp. В декабре 2020 года «Запсибнефтехим» вышел на полную мощность. Только 27% его продукции поставляется на внутренний рынок, основное направление экспорта – Китай. В акционерном капитале «СИБУРа», только что поглотившего вторую по размерам нефтехимическую компанию страны, ТАИФ, 17% принадлежит государственным и окологосударственным инвесторам из Китая, 30,6% - Леониду Михельсону.

Впрочем, в списке крупнейших компаний России (например, от «RAEX») есть обрабатывающее производство, превосходящее и «СИБУР», и любого из металлургических гигантов. Это военно-промышленная госкорпорация «Ростех» с годовой выручкой почти в 1,9 трлн рублей (это примерно как «Северсталь», «Магнитка» и «НЛМК» вместе взятые или как «Норникель» плюс «Евраз»). «Ростех» принадлежит государству и от него же в основном получает деньги – главным образом, через оборонный заказ (гражданская продукция, согласно годовому отчету корпорации приносит только 33,9% выручки). Понятно, что и объем производства определяется платежами из бюджета. И если такое производство растет опережающими темпами, это говорит лишь о милитаризации экономики и росте государственного бремени.

Итак, ВВП страны действительно вернулся к уровню 2019 года. К сожалению, сам показатель ВВП по своей сущности плохо подходит для оценки экономик, где происходят резкие сдвиги в структуре цен и удельном весе разных отраслей, а именно таковы почти все сырьевые и переходные экономики. Поэтому, чтобы понять происходящее, надо ближе присматриваться к составляющим «внутреннего продукта» и фокусироваться на подробностях, пусть в итоге картина и окажется фрагментированной. Что же на ней вырисовывается?

«Восстановление» начинает выглядеть как равнодействующая не самых приятных тенденций. Быстрее всего у нас растут долги граждан и финансовый сектор, при том что реальные доходы стагнируют. Неплохо растет химический комплекс, однако здесь, похоже, в Россию переносят грязные производства из Китая. Растет и военно-промышленный комплекс, это можно не комментировать. Растет мебельная промышленность, но если сырье для нее дорожает за год в 1,5-2 раза, это вряд ли долго так продержится. Усыхает вечная дойная корова – нефтянка. И у «всякой мелочи» - ресторанов, гостиниц, заведений культуры и досуга, у мелких торговцев – восстановления до сих пор нет.