Вы здесь

Третий квартал и перспективы экономики США

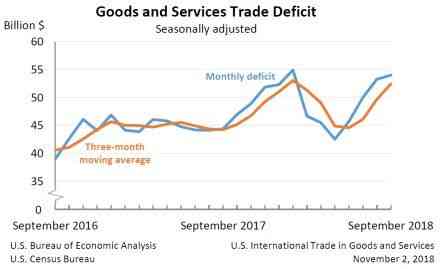

Это даже не ирония судьбы, а ее злая шутка, наказание, причем вполне ожидаемое большинством экспертов, кроме советников президента США. Торговую войну, начатую им, Америка уверенно проигрывает! Если с Мексикой дисбаланс удалось слегка уменьшить, то дефицит в торговле с Китаем, а на Пекин Трамп особенно ополчился, обложив высокими тарифами чуть ли не половину его экспорта в США, растет! Он увеличивается с марта месяца и особенно быстро с июля, после начала войны, дойдя в итоге до $40,2 млрд. в месяц в сентябре! Это рекорд.

Это даже не ирония судьбы, а ее злая шутка, наказание, причем вполне ожидаемое большинством экспертов, кроме советников президента США. Торговую войну, начатую им, Америка уверенно проигрывает! Если с Мексикой дисбаланс удалось слегка уменьшить, то дефицит в торговле с Китаем, а на Пекин Трамп особенно ополчился, обложив высокими тарифами чуть ли не половину его экспорта в США, растет! Он увеличивается с марта месяца и особенно быстро с июля, после начала войны, дойдя в итоге до $40,2 млрд. в месяц в сентябре! Это рекорд.

Продолжает расти и общий торговый дефицит: с $53.3 млрд. в августе до $54.0 млрд. в сентябре. В текущем году он подскочил сразу на 10,1%. Их легко выигрывать, говорил президент, но был неправ. Американцы стали больше покупать иностранных компьютеров, телекоммуникационного оборудования, самолетов, мобильных телефонов, игрушек, спортивного снаряжения и одежды. А иностранцы не стоят в очереди за нашими товарами. Особенно резко сократился экспорт сои – Китай переключается на закупки в иных странах, там она дешевле. Европейские «аэробусы» ничуть не хуже «боингов», а японские автомобили лучше наших. И так далее.

Причем проявилась крайне неприятная тенденция: стал уменьшаться профицит в сфере услуг. То есть в той блестящей интеллектуальной, финансовой, консалтинговой, имиджевой сфере, благодаря которой процветала Америка! Нет, до крутого пике дело еще не дошло, но вернуть ситуацию в прежнее русло будет нелегко. Камень, катящийся вниз, нетрудно остановить в начале разгона, но затем – спросите у Сизифа…

Основные показатели

Главное – ВВП. Как и предсказывали эксперты еще в начале лета, рост в III квартале снизился до 3,5% в пересчете на годовые темпы. Отличный показатель для такой огромной экономики, как американская! Но хуже, чем во II квартале. Почему? И чего ожидать в будущем? Попробуем разобраться. Надо заметить, что ошибка в прогнозах составила всего 0,1–0,2%, что позволяет доверять им и в будущем.

Второй важный индикатор – безработица. В октябре повторен сентябрьский рекордно низкий показатель –3,7%, что, конечно, просто здорово, но этим, как ни парадоксально, и объясняется торможение экономики. Она продолжит его и в IV квартале и в следующем году. В сентябре Федрезерв увеличил было прогноз на 2018 год до 3,1%, но вскоре уменьшил его до 2,5%. Это свидетельствует о том, что налоговая реформа не сработала, о чем мы поговорим дальше.

Индекс деловой активности в промышленности также опустился с 59,8% в сентябре до 57,7% в октябре – сильнее, чем ожидалось. Показатель выше 50% говорит о росте деловой активности в производственном секторе, ниже – о ее спаде.

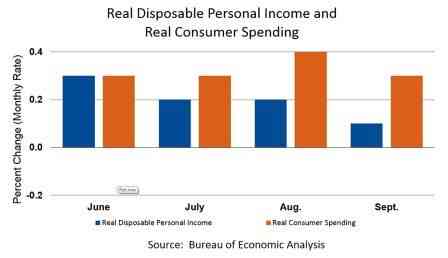

Замедлился и рост личного дохода: с 0,4% в августе до 0,2% в сентябре (без учета опережающего роста инфляции), тогда как расходы американцев подскочили на 0,4%. Расходы, опережающие доходы, свидетельствует о завышенных ожиданиях, и действительно, индекс потребительской уверенности вырос в сентябре и даже в октябре, хотя эксперты прогнозировали снижение показателя. Поэтому продажи в торговле поднялись сразу на 4,7%.

Но тому есть иное объяснение: самый важный рынок – недвижимости – начал замедляться. Ипотечный кредит дорожает вслед за ростом ставок ФРС – и продажи новых домов упали на 5,5% в сентябре, причем спад длится четвертый месяц подряд! Что я и заметил в своем быстро растущем флоридском городке именно с июня. Да и перепродажи снизились на 3,4% – это весьма существенно для США и является тревожным признаком. Процент по 30-летним ипотечным кредитам с фиксированной ставкой достиг 5%, что обескуражило многих покупателей. Потому, видимо, и стали больше тратить в магазинах, что не могут позволить себе покупку жилья.

ФРС повысила базовую ставку 26 сентября (до 2–2,25%) – это третье за год повышение. Оно вызвано благоприятной макроэкономической статистикой, но Трамп не замедлил выказать свое неудовольствие – он сторонник доступных денег и опасается торможения экономики. Такие нынче нравы: десятилетиями, еще со времен Билла Клинтона Белый дом избегал давать комментарии о денежно-кредитной политике, чтобы гарантировать независимость ФРС при принятии решений…

Темпы роста в промышленности тоже замедлились: с 5,0% во II кв. до 4,1% в III. Сторонники президента списывают это на ураганы Флоренс и Майкл, но, повторю, еще задолго до этих не столь уж сокрушительных ураганов эксперты предсказывали именно такие цифры замедления роста ВВП, а прогноз на четвертый квартал еще ниже – максимум 3%. На следующий год – еще ниже, а на 2020-й – еще.

Налоговая реформа не работает

Об этом уже можно говорить. Не знаю, о чем думали республиканцы, проталкивая ее, кроме тривиальных меркантильных интересов «жирных котов». Не будем касаться мелких поблажек среднему классу (они примерно эквиваленты пакетам с гречкой, которой покупают голоса избирателей в Украине), оценим влияние реформы на экономику в целом. Увы, оценивать просто нечего!

Ее концепция заключалась в том, что снижение налогов на корпорации приведет к расширению налоговой базы за счет активизации бизнеса. Но этого не произошло. Дефицит бюджета в прошедшем финансовом году подскочил сразу на 17%. В итоге имеем $779 млрд., что является рекордом с 2012 г., говорится в заявлении главы Минфина США Стивена Мнучина и руководителя административно-бюджетного управления Белого дома Мика Малвейни.

Но они приукрашивают ситуацию: их данные резко расходятся с информацией Бюджетного управления Конгресса, где еще 11 сентября сообщили: дефицит уже составляет $895 млрд. В июле, когда Трамп начал торговые войны, он вырос почти в два раза, в августе – еще вдвое и достигнет $1 трлн. к концу 2018 финансового года. То есть, видимо, уже достиг. А ведь согласно предыдущим расчетам, преодоления этой отметки ожидали не ранее 2020 г. Я больше доверяю специалистам Конгресса.

В Бюджетном управлении обоснованно полагают, что расходы выросли из-за налоговой реформы и в целом из-за увеличения государственных трат. И порукой тому цифры роста налоговых сборов: всего 1% по данным Конгресса (при росте расходов на 7%) и еще хуже по данным правительства: 0,4% (расходы выросли 3,2%). Страна живет не по средствам. Значит, бюджетный дефицит и государственный долг будут стремительно увеличиваться.

О чем это говорит? О том, что реформа провалилась. Нет, владельцы корпораций, разумеется, весьма довольны, но в дело лишние деньги не пустили, да и на зарплаты тоже. Все как при Буше-младшем. ВВП еще растет, но экстенсивно и совершенно недостаточными темпами – для успеха реформы они должны составлять не менее 4,5%.

Экономика может расширяться либо за счет увеличения количества рабочих мест, экстенсивно, либо за счет роста производительности. Но при столь низкой безработице рабочие руки взять практически негде¸ разве что за счет поощрения иммиграции, причем желательно толковых профессионалов. Однако как нынешняя администрация относится к иммиграции, вы и сами знаете.

Мало того, при исчерпанном рынке рабочей силы должна бы начаться конкуренция за трудящихся, то есть наблюдался бы рост зарплат. А этого нет. Вернее, есть, но он мизерный и объясняется иным: Министерство труда сообщает, что продолжительность рабочего времени возросла на 1,8% в III кв. – после роста на 2,0% во II-м. Именно поэтому экономика растет, и слегка выросли удельные затраты на рабочую силу (на 1,2% в III кв. после падения на 1,0% во II-м). Это вызвано почасовой компенсацией за сверхурочные. Но если номинально затраты на рабсилу увеличились на 3,5%, то реальная почасовая компенсация рабочих с учетом инфляции выросла всего на 1,4%. А ведь речь идет о переработках. В итоге, с учетом роста количества отработанных часов, реальная почасовая компенсация выросла всего на 0,1% по сравнению с аналогичным периодом прошлого года.

Что касается роста производительности, то она, приподнявшись во II квартале до 2,9% (прирост всего на 0,3% в сравнении с прошлым годом), вернулась к прежним темпам и даже ниже: 2,2% в III кв. Почему? А потому что воротилы бизнеса не спешат вкладываться в модернизацию – зачем, если их защищают тарифами? Металлургию защищают уже много десятилетий, в итоге наши заводы технологически отстали, и делают самый дорогой в мире металл. И даже после введения новых тарифов он намного дороже русского, не говоря уже о китайском. Поэтому автоиндустрия США предпочитает импортную сталь, а самолетостроители – импортный алюминий. Даже сейчас.

Еще пример: прошел уже почти год, как обложили тарифами импортные солнечные панели и что? Потеряно более 10 тыс. рабочих мест, а своих, сопоставимых по соотношению цена-качество панелей так и не появилось, хотя это не металлургия, где на постройку нового завода или модернизацию старого требуются годы. Все помнят результаты защиты автопрома: в 2008 г. тройка гигантов обанкротилась, а «Крайслер» вообще пришлось продать итальянцам. Протекционизм – это отличный способ консервации технологической отсталости. Мы проигрываем Китаю и Мексике не только по причине дешевизны тамошней рабочей силы, а и потому что там лучше заводы!

Поэтому экономисты и прогнозируют дальнейшее торможение страны. Пока еще работает отличная экономика Обамы, но запас ее прочности не беспределен и уже раздаются первые постукивания в моторе, который обслуживают неумелые механики.